2025.01.05 08:10

2025.01.05 08:10

|

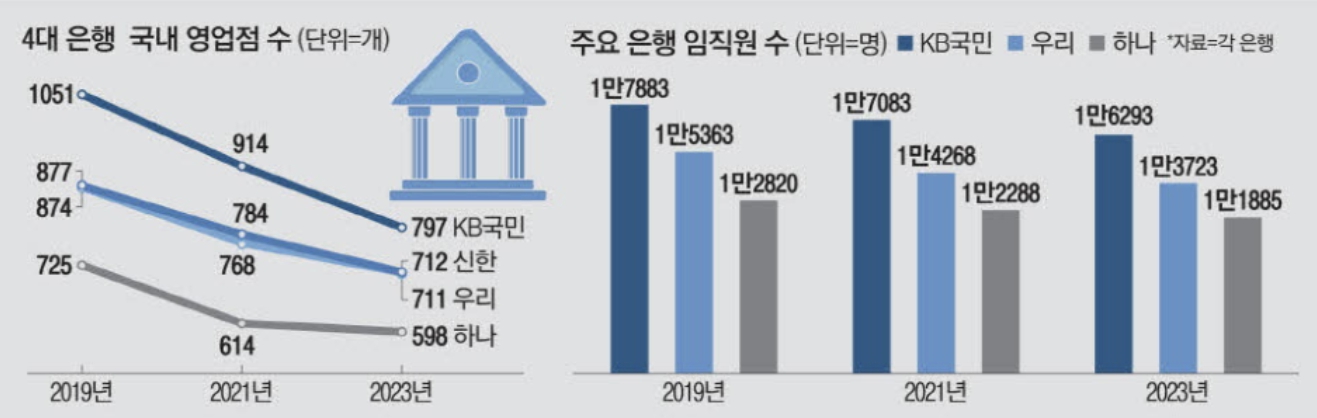

은행 업무의 모바일뱅킹과 인터넷뱅킹 등 디지털화에 따라 비대면 영업이 증가하면서 영업점포가 줄어들고 있다.

영업점포가 줄면서 ATM과 CD기 등 자동화 기기도 줄어들고 있으며, 은행에 근무하는 근로자도 감소하는 추세다.

은행 점포와 근로자 숫자 축소는 비용 절감으로 이어지겠지만, 고령자 등 디지털 취약계층의 은행 접근성이 떨어지는 우려가 커진다.

|

| [ 국내 주요은행 영업점, 임직원 감소추세 ] |

은행도 영리를 목적으로 하는 주식회사인 만큼 시대 변화와 비용 절감을 위해 영업점과 근로자를 줄이는 것은 어쩔 수 없는 선택일 것이다. 그러나 누구나 은행을 할 수 있는 것도 아닌, 정부의 인가를 조건으로 하여 독과점 이익을 누리고 있다는 점에서 은행의 사회적 책임에 대해 한 번쯤 생각해 봐야 한다.

국민·신한·하나·우리은행 등은 전국을 영업 범위로 하는 시중은행이다. 그렇다면 이들 은행의 경우 전국 어디서나 균형적인 서비스가 가능해야 하지 않을까? 최소한 시, 군, 구별로 한 곳이상 지점이든 출장소이든 영업 점포가 있어서 은행 서비스를 제공해야 하지 않을까 한다. 단순히 고객이 적다는 이유만으로 영업 점포를 철수하는 것이 적정한지 의문이다.

정부도 시중은행의 인가조건에 최소한 어느 정도로 영업점포를 유지해야 하는지 정할 필요가 있다. 개별 점포 차원에서는 비록 적자가 나더라도 시중은행으로서 대 고객서비스 차원에서 이런 정도로 영업 점포를 유지하도록 요구할 수 있는 것 아닐까?

지금 우리는 과도한 수도권 집중과 지방 소멸 위기라는 문제를 해결해야 한다.

지방을 떠나 서울과 수도권으로 인구가 몰리는 것은 일자리의 문제도 있지만, 지방에서는 서울 수도권에 같은 비슷한 의료, 금융, 교육, 문화 등의 서비스를 받을 수 없기 때문이기도 하다.

지방에서도 서울 수도권과 비슷한 정도의 서비스를 받아야 하지 않을까? 그러기 위해서는 정부 내 모든 부처가 자기 업무 범위 내에서 어떻게 지방과 서울 수도권과의 차별을 해소할 것인지를 고민해 주어야 한다. 획일적인 경제성의 문제로만 바라봐서는 곤란하다.

금융도 마찬가지이다. 최소한 전국을 영업범위로 하는 시중은행이라면 시, 군, 구에 최소 1개 이상의 점포는 유지되어야 하지 않을까 한다.

금융당국이나 시중은행 모두 다시 한번 생각해 볼 것을 권한다.

|

[ 필자 소개 ]

김범모

국회 정책연구위원, 더불어민주당 정책위 수석전문위원, 박홍근 원내대표 정책특보, 문재인정부 국정기획자문위원회 경제1분과 전문위원, 서울외국환중개(주) 전무이사 역임.

현 광주 경제진흥상생 일자리재단 비상임이사.

( 본지 객원 필진으로 합류한 김범모 이사는 국회와 기업, 정당을 거친 실력있는 경제·재정 전문가입니다. 또한 최근에 텀블벅을 통해 ‘소시민이 사는 법 – 시장으로 간다’라는 시집을 낸 시인이기도 합니다. )

김범모